GRI 302: 에너지 2016

발효일: 2018년 7월 1일

소개

GRI 302: 에너지 2016은 조직이 에너지 관련 영향과 이러한 영향을 관리하는 방법에 대한 정보를 보고하기 위한 공시를 담고 있습니다.

이 표준은 다음과 같이 구성되어 있습니다:

- 섹션 1에는 조직이 에너지 관련 영향을 관리하는 방법에 대한 정보를 제공하는 요구사항이 포함되어 있습니다.

- 섹션 2에는 조직의 에너지 관련 영향에 대한 정보를 제공하는 5가지 공시가 포함되어 있습니다.

- 용어집에는 GRI 표준에서 사용되는 특정 의미를 가진 정의된 용어가 포함되어 있습니다. 용어는 GRI 표준 본문에서 밑줄이 그어져 있으며 정의와 연결됩니다.

- 참고 문헌에는 이 표준을 개발하는 데 사용된 참고 문헌이 나열되어 있습니다.

주제에 대한 배경

이 표준은 에너지에 대한 주제를 다룹니다.

조직은 연료, 전기, 난방, 냉방, 증기 등 다양한 형태로 에너지를 소비할 수 있습니다. 에너지는 자체적으로 생산하거나 외부에서 구매할 수 있으며, 풍력, 수력, 태양열 등 재생 가능한 에너지원이나 석탄, 석유, 천연가스 등 비재생 에너지원에서 얻을 수 있습니다.

에너지를 보다 효율적으로 사용하고 재생 가능한 에너지원을 선택하는 것은 기후 변화에 대응하고 조직의 전반적인 환경 발자국을 줄이는 데 필수적입니다.

에너지 소비는 조직의 운영과 관련된 업스트림 및 다운스트림 활동 전반에서도 발생할 수 있습니다. 여기에는 조직에서 판매하는 제품의 소비자 사용과 이러한 제품의 수명이 다한 처리도 포함될 수 있습니다.

1. 주제 관리 공시

GRI 표준에 따라 보고하는 조직은 각 중요 주제를 어떻게 관리하고 있는지 보고해야 합니다.

에너지를 중요 주제로 결정한 조직은 GRI 3: 중요 주제 2021의 공시 3-3을 사용하여 해당 주제를 관리하는 방법을 보고해야 합니다(이 섹션의 1.1항 참조).

따라서 이 섹션은 GRI 3의 공시 3-3을 대체하는 것이 아니라 보완하기 위해 작성되었습니다.

요구사항

- 1.1 보고 조직은 GRI 3: 중요 주제 2021의 공시 3-3을 사용하여 에너지 관리 방법을 보고해야 합니다.

지침

보고 조직은 국가, 지역 또는 산업 수준의 에너지 규제 및 정책의 적용 여부에 대해서도 설명할 수 있습니다. 또한 이러한 규제 및 정책의 예를 제공할 수 있습니다.

2. 주제 공시

공시 302-1 조직 내 에너지 소비

요구사항

보고 조직은 다음 정보를 보고해야 합니다:

- a. 조직 내 비재생 에너지원의 총 연료 소비량(줄 또는 배수 단위) 및 사용된 연료 유형 포함.

- b. 조직 내 재생 가능 자원으로부터의 총 연료 소비량(줄 또는 배수 단위) 및 사용된 연료 유형 포함.

- c. 줄, 와트시 또는 배수로 표시된 합계:

- i. 전기 소비량

- ii. 난방 소비량

- iii. 냉방 소비량

- iv. 증기 소비량

- d. 줄, 와트시 또는 배수(총계):

- i. 판매된 전기

- ii. 난방 판매량

- iii. 냉각 판매량

- iv. 증기 판매량

- e. 조직 내 총 에너지 소비량(줄 또는 배수 단위)

- f. 사용된 표준, 방법론, 가정 및/또는 계산 도구

- g. 사용된 변환 계수의 출처

작성 요구사항

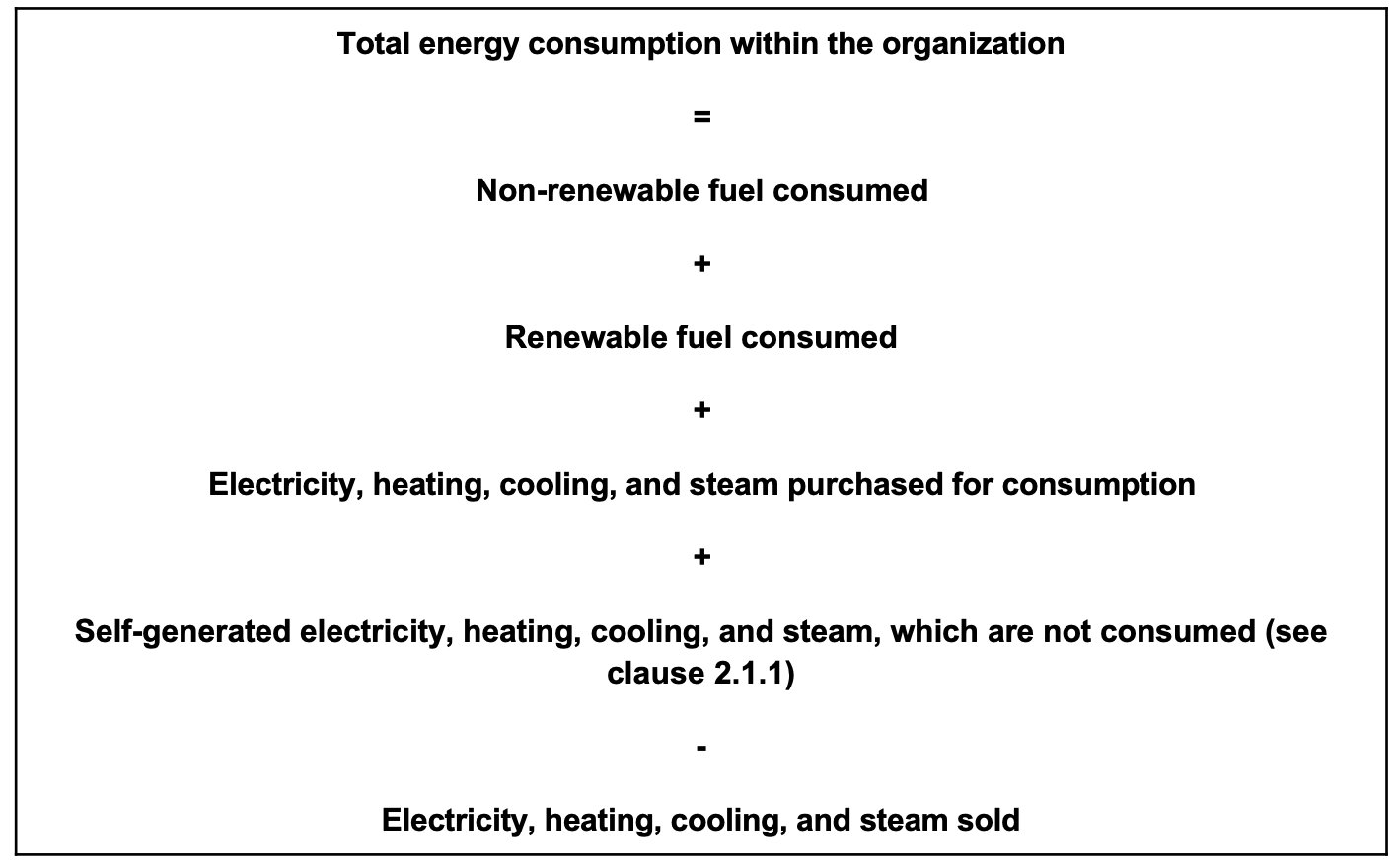

- 2.1 공시 302-1에 명시된 정보를 작성할 때, 보고 조직은 다음을 준수해야 합니다.

- 2.1.1 자체 발전 에너지 소비를 보고할 때 연료 소비의 이중 계산을 피합니다. 조직이 비재생 또는 재생 가능 연료 원으로부터 전기를 생산한 후 생산된 전기를 소비하는 경우, 에너지 소비량은 연료 소비량에서 한 번만 계산해야 합니다.

- 2.1.2 비재생 연료원과 재생 연료원에 대한 연료 소비량을 별도로 보고합니다.

- 2.1.3 조직이 소유하거나 통제하는 기관에서 소비 한 에너지 만보고합니다.

- 2.1.4 다음 공식을 사용하여 조��직 내 총 에너지 소비량을 줄 또는 배수로 계산합니다.

권고사항

- 2.2 보고 조직은 공시 302-1에 명시된 정보를 작성할 때 다음을 수행해야 합니다:

- 2.2.1 공개되는 데이터에 대해 일관되게 전환율을 적용합니다;

- 2.2.2 가능한 경우 연료를 줄 또는 배수로 변환하기 위해 현지 변환 계수를 사용합니다;

- 2.2.3 현지 변환 계수를 사용할 수 없는 경우 일반 변환 계수를 사용합니다;

- 2.2.4 다른 표준 및 방법론이 적용되는 경우, 이를 선택하는 방법을 설명합니다;

- 2.2.5 일관된 기업 그룹에 대한 에너지 소비량을 보고합니다. 가능한 경우, 법인 그룹은 GRI 305: 배출량 2016의 공시 305-1 및 305-2에 사용된 법인 그룹과도 일치해야 합니다;

- 2.2.6 시간 경과에 따른 투명성 또는 비교 가능성에 도움이 되는 경우, 에너지 소비 데이터를 기준으로 세분화하여 제공합니다:

- 2.2.6.1 사업부 또는 시설;

- 2.2.6.2 국가;

- 2.2.6.3 에너지원 유형(비재생 에너지원과 재생 에너지원의 목록은 정의 참조);

- 2.2.6.4 활동 유형.

지침

배경

일부 조직에서는 전기가 소비하는 유일한 중요한 에너지 형태입니다. 다른 조직에서는 지역 난방 플랜트나 냉수 플랜트에서 공급되는 증기나 물과 같은 에너지원도 중요할 수 있습니다.

에너지는 조직 외부의 자원에서 구매하거나 조직 자체에서 생산(자가 발전)할 수 있습니다.

비재생 연료원에는 조직이 소유하거나 통제하는 보일러, 용광로, 히터, 터빈, 플레어, 소각로, 발전기 및 차량의 연소용 연료가 포함될 수 있습니다. 재생 불가능한 연료는 조직에서 구매한 연료를 포함합니다. 또한 채굴된 석탄이나 석유 및 가스 추출에서 발생하는 가스 등 조직의 활동으로 인해 발생하는 연료도 포함됩니다.

재생 가능한 연료원에는 직접 사용하기 위해 구매한 경우 바이오 연료와 조직이 소유하거나 관리하는 자원의 바이오매스가 포함될 수 있습니다.

비재생 연료의 소비는 일반적으로 GRI 305: 2016의 공시 305-1에 보고된 직접 온실가스 배출량(Scope1)의 주요 원인입니다. 구매한 전기, 난방, 냉방, 증기를 소비하는 것은 조직의 에너지 간접 온실가스 배출량(Scope2)에 기여하며, 이는 GRI 305: 배출량 2016의 공시 305-2에 보고됩니다.

공시 302-2 조직 외부에서의 에너지 소비

요구사항

보고 조직은 다음 정보를 보고해야 합니다:

- a. 조직 외부에서의 에너지 소비량, 줄 또는 배수

- b. 사용된 표준, 방법론, 가정 및/또는 계산 도구

- c. 사용된 변환 계수의 출처

작성 요구사항

- 2.3 공시 302-2에 명시된 정보를 작성할 때, 보고 조직은 공시 302-1에 보고된 에너지 소비량을 제외해야 합니다.

권고사항

- 2.4 공시 302-2에 명시된 정보를 작성할 때 보고 조직은 다음을 수행해야 합니다:

- 2.4.1 다른 기준과 방법론이 적용되는 경우, 이를 선택하는 접근 방식을 설명합니다;

- 2.4.2 조직 외부에서의 에너지 소비를 업스트림 및 다운스트림 범주 및 활동별로 분류하여 나열합니다.

지침

공시 302-2 지침

보고 조직은 활동의 에너지 소비가 조직 외부에서의 에너지 소비를 파악할 수 있습니다:

- 조직 외부에서의 총 예상 에너지 소비에 크게 기여하는 경우 조직 외부의 총 예상 에너지 소비에 크게 기여하는지

- 조직이 수행하거나 영향을 미칠 수 있는 감축 잠재력을 제공합니다;

- 재무, 규제, 공급망, 제품 및 고객, 소송, 소송 등 기후 변화 관련 리스크에 기여하는지 여부, 제품 및 고객, 소송, 평판 리스크 등 기후 변화 관련 리스크에 기여하는 경우

- 고객, 공급업체, 투자자 또는 시민사회와 같은 이해관계자가 원재료로 간주하는 경우;

- 이전에 사내에서 수행했거나 일반적으로 같은 부문의 다른 조직에서 사내에서 수행하는 아웃소싱 활동의 결과;

- 조직의 해당 부문에서 중요한 것으로 확인된 경우;

- 해당 조직 또는 해당 부문의 조직이 개발한 관련성 판단을 위한 추가 기준을 충족합니다.

조직은 '온실가스 의정서 기업 가치사슬(Scope 3) 회계 및 보고 기준'의 다음 업스트림 및 다운스트림 범주 및 활동을 사용하여 조직 외부에서의 관련 에너지 소비를 파악할 수 있습니다(참고 문헌 [2] 참조):

업스트림 범주

- 구매한 상품 및 서비스

- 자본재

- 연료 및 에너지 관련 활동(공시 302-1에 포함되지 않음)

- 업스트림 운송 및 유통

- 운영 과정에서 발생하는 폐기물 발생

- 출장

- 임직원 출퇴근

- 업스트림 임대 자산

기타 업스트림

다운스트림 카테고리

- 다운스트림 운송 및 유통

- 판매된 제품의 가공

- 판매된 제품의 사용

- 판매된 제품의 수명 종료 처리 5. 다운스트림 리스 자산

- 프랜차이즈

- 투자

기타 다운스트림

이러한 각 범주 및 활동에 대해 조직은 소비되는 에너지의 양을 계산하거나 추정할 수 있습니다.

조직은 비재생 에너지원과 재생 에너지원에 대한 에�너지 소비량을 별도로 보고할 수 있습니다.

배경

에너지 소비는 조직 외부에서의 에너지 소비, 즉 조직의 운영과 관련된 업스트림 및 다운스트림 활동 전반에서 발생할 수 있습니다.

여기에는 조직이 판매하는 제품의 소비자 사용과 제품의 수명 종료 처리가 포함될 수 있습니다.

조직 외부에서의 에너지 소비를 정량화하면 GRI 305: 배출량 2016의 공시 305-3에서 관련 기타 간접 온실가스 배출량(Scope3) 일부를 계산할 수 있는 근거를 제공할 수 있습니다.

공시 302-3 에너지 집약도

요구사항

조직은 다음 정보를 보고해야 합니다:

- a. 조직의 에너지 집약도 비율.

- b. 비율을 계산하기 위해 선택한 조직별 메트릭(분모)

- c. 집약도 비율에 포함된 에너지 유형(연료, 전기, 난방, 냉방, 증기 또는 모두 포함)

- d. 비율이 조직 내 에너지 소비를 사용하는지, 조직 외부에서의 에너지 소비를 사용하는지 또는 둘 다 사용하는지 여부

작성 요구사항

- 2.5 공시 302-3에 명시된 정보를 작성할 때 보고 조직은 다음을 수행해야 합니다.

- 2.5.1 절대 에너지 소비량(분자)을 조직별 지표(분모)로 나누어 비율을 계산하고, 2.5.2 조직별 에너지 소비량(분자)을 조직별 지표(분모)로 나누어 비율을 계산한다.

- 2.5.2 조직 내 소비된 에너지와 조직 외부에서 소비된 에너지 모두에 대한 집약도 비율을 보고하는 경우, 이 집약도 비율을 별도로 보고한다.

권고사항

- 2.6 공시 302-3에 명시된 정보를 작성할 때, 보고 조직은 투명성 또는 시간 경과에 따른 비교 가능성에 도움이 되는 경우, 에너지 집약도 비율을 기준으로 세분화하여 제공해야 합니다:

- 2.6.1 사업부 또는 시설;

- 2.6.2 국가

- 2.6.3 에너지원 유형(비재생 에너지원과 재생 에너지원의 목록에 대한 정의 참조);

- 2.6.4 활동 유형.

지침

공시 302-3 지침

다음 항목에 대한 강도 비율을 제공할 수 있습니다:

- 제품(예: 생산 단위당 소비되는 에너지);

- 서비스(기능 또는 서비스당 소비되는 에너지 등)

- 판매(화폐 단위 판매당 소비되는 에너지 등).

조직별 메트릭(분모)에는 다음이 포함될 수 있습니다:

- 제품 단위

- 생산량(예: 미터톤, 리터 또는 MWh);

- 크기(예: 바닥 면��적 m2);

- 정규직 임직원 수

- 금전적 단위(예: 수익 또는 매출).

배경

에너지 집약도 비율은 조직별 지표의 맥락에서 에너지 소비를 정의합니다.

이 비율은 활동 단위, 산출물 또는 기타 조직별 지표당 필요한 에너지를 나타냅니다. 강도 비율은 종종 정규화된 환경 영향 데이터라고도 합니다.

공시 302-1 및 302-2에 보고된 조직의 총 에너지 소비량과 함께 에너지 집약도는 다른 조직과의 관계를 포함하여 조직의 효율성을 맥락적으로 파악하는 데 도움이 됩니다.

참고 문헌의 참고 자료 [1] 및 [3]을 참조하십시오.

공시 302-4 에너지 소비 감축

요구사항

조직은 다음 정보를 보고해야 합니다:

- a. 보존 및 효율성 이니셔티브의 직접적인 결과로 달성한 에너지 소비 감축량(줄 또는 배수).

- b. 감축에 포함된 에너지의 유형(연료, 전기, 난방, 냉방, 증기 또는 모두 포함)

- c. 기준 연도 또는 기준선 등 에너지 소비 감축을 계산하는 기준과 이를 선택한 근거를 포함.

- d. 사용된 표준, 방법론, 가정 및/또는 계산 도구

작성 요구사항

- 2.7 공시 302-4에 명시된 정보를 작성할 때 보고 조직은 다음을 준수해야 합니다.

- 2.7.1 생산 능력 감소 또는 아웃소싱으로 인한 감소는 제외한다.

- 2.7.2 에너지 감축이 추정, 모델링 또는 직접 측정에서 비롯된 것인지 설명합니다. 추정 또는 모델링을 사용하는 경우, 조직은 사용된 방법을 공개해야 합니다.

권고사항

- 2.8 공시 302-4에 명시된 정보를 작성할 때, 보고 조직은 다른 기준과 방법론이 적용되는 경우 이를 선택하는 접근방식을 설명해야 합니다.

지침

공시 302-4 지침

보고 조직은 보고 기간에 실행되었고 감축에 크게 기여할 가능성이 있는 감축 이니셔티브를 우선적으로 공개할 수 있습니다. 조직은 이 주제를 어떻게 관리하는지 보고할 때 감축 이니셔티브와 그 목표를 설명할 수 있습니다.

감축 이니셔티브에는 다음이 포함될 수 있습니다:

- 프로세스 재설계

- 장비의 전환 및 개조;

- 행동 변화

- 운영상의 변화.

조직은 에너지 유형을 결합하여 에너지 소비 감축을 보고하거나 연료, 전기, 난방, 냉방, 증기를 개별적으로 보고할 수 있습니다.

조직은 또한 개별 이니��셔티브 또는 이니셔티브 그룹별로 에너지 소비 감축 내역을 제공할 수 있습니다.

공시 302-5 제품 및 서비스의 에너지 요구량 감축

요구사항

조직은 다음 정보를 보고해야 합니다:

- a. 보고 기간 동안 달성한 판매 제품 및 서비스의 에너지 요구량 감축량(줄 또는 배수).

- b. 기준 연도 또는 기준선 등 에너지 소비 감축을 계산하는 기준과 그 선택의 근거

- c. 사용된 표준, 방법론, 가정 및/또는 계산 도구

권고사항

- 2.9 공시 302-5에 명시된 정보를 작성할 때 보고 조직은 다음을 수행해야 합니다:

- 2.9.1 다른 기준과 방법론이 적용되는 경우, 이를 선택하는 접근 방식을 설명합니다;

- 2.9.2 가능한 경우 해당 정보를 얻기 위해 업계 사용 표준을 참조합니다(예: 90km/h로 100km를 주행하는 자동차의 연료 소비량).

지침

공시 302-5 지침

사용량 중심 수치에는 예를 들어 자동차 또는 컴퓨터의 에너지 요구사항이 포함될 수 있습니다.

소비 패턴에는 예를 들어 주행거리 100km당 또는 시간 단위(시간, 평균 근무일)당 에너지 사용량 10% 감소 등이 포함될 수 있습니다.

참고 문헌

이 섹션에는 이 표준을 개발하는 데 사용된 참고 문헌이 나열되어 있습니다.

참고 문헌:

- 세계자원연구소(WRI) 및 지속가능한 발전을 위한 세계기업협의회(WBCSD), '온실가스 의정서 기업 회계 및 보고 표준', 개정판, 2004.

- 세계자원연구소(WRI) 및 세계지속가능발전기업협의회(WBCSD), '온실가스 의정서 기업 가치사슬(Scope 3) 회계 및 보고 표준', 2011.

- 세계자원연구소(WRI) 및 세계지속가능발전기업협의회(WBCSD), '온실가스 의정서 회계 주석, 제1호, 회계 및 보고 기준 개정', 2012.